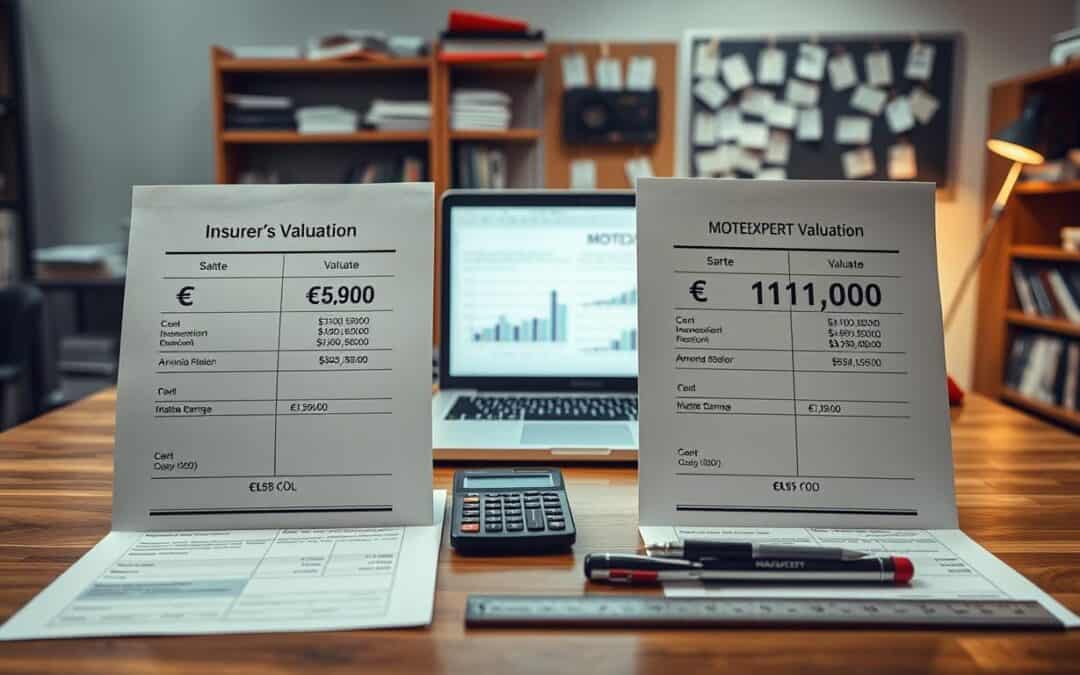

Porównanie wyceny szkody samochodowej przez ubezpieczyciela i MOTOEXPERT ujawnia duże różnice. Wycena szkody przez ubezpieczyciela wynosi 5 900 EUR. Natomiast MOTOEXPERT ocenił ją na 11 800 EUR.

Różnice w wycenach ubezpieczeń komunikacyjnych i ubezpieczeń samochodowych mogą mieć duży wpływ. W tym artykule porównamy wyceny ubezpieczyciela i MOTOEXPERT. Wyjaśnimy, dlaczego różnice są tak duże.

Kluczowe wnioski

- Różnice w wycenach mogą wynosić nawet 100%.

- Właściciele pojazdów powinni być świadomi różnic w wycenach.

- Wyceny ubezpieczyciela mogą nie pokrywać pełnych kosztów napraw.

- MOTOEXPERT oferuje bardziej szczegółową wycenę szkody.

- Różnice w wycenach mogą wpłynąć na wysokość odszkodowania.

Co to jest wycena ubezpieczeniowa?

Wycena ubezpieczeniowa to sposób na określenie wartości szkody. Jest to podstawa do ustalenia wysokości odszkodowania, które klient może otrzymać od ubezpieczyciela. Ubezpieczenia komunikacyjne i samochodowe wymagają dokładnej wyceny, aby zapewnić, że klienci otrzymają sprawiedliwe odszkodowanie.

Definicja wyceny ubezpieczeniowej

Wycena ubezpieczeniowa to proces, w którym rzeczoznawca ocenia wartość szkody. Może to obejmować szkody samochodowe, straty mienia lub inne rodzaje szkód objętych polisą ubezpieczeniową. Rzeczoznawca musi dokładnie zbadać stan pojazdu lub mienia i określić koszty naprawy lub zastąpienia.

Rodzaje wycen

Istnieją różne rodzaje wycen ubezpieczeniowych, w tym:

- Wycena szkody samochodowej

- Wycena straty mienia

- Wycena kosztów naprawy

Każdy z tych rodzajów wycen ma na celu ustalenie rzeczywistej wartości szkody. Dzięki temu ubezpieczyciel może wypłacić odpowiednie odszkodowanie.

Dlaczego wycena jest ważna?

Dokładna wycena jest kluczowa, ponieważ wpływa na wysokość odszkodowania. Niedokładna wycena może prowadzić do sporów między klientem a ubezpieczycielem. Dlatego tak ważne jest, aby wycena była przeprowadzana przez doświadczonego rzeczoznawcę.

W naszym przypadku, wycena ubezpieczyciela wyniosła 5 900 EUR, podczas gdy MOTOEXPERT oszacował wartość szkody na 11 800 EUR. Różnica ta pokazuje, jak istotna jest dokładna wycena. Więcej szczegółów na temat tych wycen można znaleźć tutaj.

Jak działa proces wyceny szkód?

Proces wyceny szkód to kluczowy krok w rozstrzyganiu roszczeń ubezpieczeniowych. Składa się z kilku etapów. Od zgłoszenia szkody do ustalenia wysokości odszkodowania.

Krok po kroku w procesie wyceny

W procesie wyceny szkód wyróżniamy kilka kluczowych kroków. Po pierwsze, klient zgłasza szkodę w swoim ubezpieczeniu komunikacyjnym lub ubezpieczeniu majątkowym. Następnie, rzeczoznawca jest wyznaczany do oceny szkody.

Kolejnym krokiem jest szczegółowa ocena szkody. Rzeczoznawca analizuje stan pojazdu lub mienia. Na podstawie tej analizy ustalana jest wysokość odszkodowania.

Rola rzeczoznawcy

Rzeczoznawcy mają kluczową rolę w procesie wyceny szkód. Ich zadaniem jest obiektywna ocena szkody i ustalenie jej wartości. Dzięki ich pracy, klienci mogą otrzymać sprawiedliwe odszkodowanie.

Opóźnienia w procesie wyceny

Czasami proces wyceny szkód może być opóźniony. Przyczynami mogą być skomplikowane procedury lub brak dostępności rzeczoznawcy. W takich przypadkach, klienci powinni być poinformowani o statusie ich roszczenia.

| Etapy procesu wyceny | Opis |

|---|---|

| Zgłoszenie szkody | Klient zgłasza szkodę w swoim ubezpieczeniu. |

| Ocena szkody | Rzeczoznawca ocenia stan pojazdu lub mienia. |

| Ustalenie odszkodowania | Na podstawie oceny, ustalana jest wysokość odszkodowania. |

Analiza wyceny ubezpieczyciela: 5 900 EUR

Analizując wycenę ubezpieczyciela na 5 900 EUR, odkrywamy kluczowe elementy wpływające na tę kwotę. Ta kwota wynika z dokładnej oceny szkody. Bierzemy pod uwagę różne czynniki.

Kryteria oceny wyceny

Przy ocenie wyceny uwzględniamy kilka kryteriów:

- Kosztorys naprawy: Szacujemy koszt naprawy uszkodzonego pojazdu.

- Wartość rynkowa pojazdu: Sprawdzamy aktualną wartość rynkową pojazdu przed szkodą.

- Stan techniczny: Oceniamy stan techniczny pojazdu przed szkodą.

- Historia szkód: Badamy historię poprzednich szkód i napraw.

Co obejmuje ta kwota?

Kwota 5 900 EUR pokrywa koszty naprawy pojazdu. Wliczane są tu części zamienne i koszty robocizny. Ubezpieczyciel korzysta z najnowszych cen części i stawek.

Alternatywy dla wyceny ubezpieczyciela

Można znaleźć inne opcje niż wycena ubezpieczyciela. Niektórzy wybierają niezależną wycenę od rzeczoznawcy samochodowego. To może dać bardziej obiektywną ocenę.

Podsumowując, analiza wyceny ubezpieczyciela na 5 900 EUR pokazuje, że kwota ta wynika z dokładnej oceny. Ważne jest zrozumienie kryteriów oceny i rozważenie alternatyw.

Przegląd wyceny MOTOEXPERT: 11 800 EUR

MOTOEXPERT ocenił szkodę na 11 800 EUR. To znacznie więcej niż co oferował ubezpieczyciel. To sprawia, że pytamy, jak MOTOEXPERT przyjął taką wysoką kwotę.

Jak ustalono tę wartość?

Analiza stanu pojazdu i potrzebnych napraw była podstawą dla MOTOEXPERT. Eksperci wzięli pod uwagę wiele czynników. Na przykład, wiek pojazdu, jego stan techniczny i koszty części zamiennych.

MOTOEXPERT używa zaawansowanych narzędzi do wyceny. Dzięki temu oszacowanie kosztów naprawy jest dokładniejsze niż u ubezpieczycieli.

Zakres usług MOTOEXPERT

MOTOEXPERT oferuje wiele usług związanych z wyceną szkód. Ich eksperci mają dużą wiedzę i doświadczenie. Mogą dokładnie ocenić wartość pojazdów i określić koszty napraw.

- Szczegółowa analiza stanu pojazdu

- Oszacowanie kosztów naprawy

- Wycena wartości pojazdu przed i po wypadku

Czy warto zainwestować więcej?

Decyzja o wyborze usług MOTOEXPERT zależy od indywidualnych potrzeb. Wyższa wycena może być uzasadniona, szczególnie przy znaczącej różnicy w wycenie.

Wyższa wycena może oznaczać lepsze odszkodowanie. Ale trzeba też pamiętać o dodatkowych kosztach związanych z usługami MOTOEXPERT.

Kluczowe różnice między wycenami

Wyceny ubezpieczyciela i MOTOEXPERT różnią się metodami oceny szkód. Ubezpieczyciel ocenił szkody na 5 900 EUR. Natomiast MOTOEXPERT na 11 800 EUR. Te różnice mogą znacząco wpłynąć na odszkodowanie.

Zasięg ubezpieczenia

Ważnym elementem różnicującym wyceny jest zasięg ubezpieczenia. Ubezpieczyciel może mieć restrykcyjne kryteria, co prowadzi do niższych kwot odszkodowania.

MOTOEXPERT może uwzględnić szerszy zakres kosztów. To może obejmować koszty przyszłych napraw.

Szanse na zgodność z rzeczywistością

Wycena MOTOEXPERT często lepiej odzwierciedla rzeczywiste koszty napraw. Używa ona bardziej szczegółowych danych o szkodzie.

Ubezpieczyciel może stosować standardowe tabele kosztów. Te tabele nie zawsze pokrywają rzeczywiste potrzeby naprawcze.

Potencjalne koszty ukryte

W trakcie naprawy mogą pojawić się potencjalne koszty ukryte. MOTOEXPERT lepiej przewiduje te koszty w swojej wycenie.

| Kryterium | Wycena Ubezpieczyciela | Wycena MOTOEXPERT |

|---|---|---|

| Zasięg ubezpieczenia | Ograniczony | Szeroki |

| Szanse na zgodność z rzeczywistością | Niższe | Wyższe |

| Potencjalne koszty ukryte | Nieuwzględnione | Uwzględnione |

Podsumowując, różnice między wycenami wynikają z różnych podejść do oceny szkód. Mogą one znacząco wpłynąć na ostateczne odszkodowanie.

W przypadku sporu – co dalej?

Wiedza o swoich prawach i opcjach jest kluczowa, gdy masz spór z ubezpieczycielem. W przypadku różnicy w wartości pojazdu, ważne jest, aby wiedzieć, co robić dalej.

Jakie są możliwości odwołania?

Jeśli nie zgadzasz się z wartością ustaloną przez ubezpieczyciela, masz kilka możliwości odwołania. Możesz zapytać o szczegóły, jak ta wartość została ustalona. Może to ujawnić błędy. Możesz też poprosić o drugą opinię od niezależnego eksperta.

Przeczytaj swoją polisy ubezpieczeniowe, by dowiedzieć się o procedurze odwoławczej. W polisie powinny być informacje o tym, jak składać odwołanie.

Wsparcie prawne dla klientów

W niektórych przypadkach potrzebne może być wsparcie prawnego, by rozwiązać spór z ubezpieczycielem. Specjaliści od prawa ubezpieczeniowego mogą dać cenne wskazówki i reprezentację. Pomogą zrozumieć twoje prawa i najlepszy sposób na uzyskanie sprawiedliwości.

Wybierając wsparcie prawną, szukaj osób z doświadczeniem w sporach z ubezpieczycielami. Mogą pomóc w negocjacjach i przedstawiać twoje sprawę w sądzie.

Kluczowe kroki w procesie sporowym

Proces odwoławczy od wartości ubezpieczenia wymaga kilku ważnych kroków. Najpierw zbierz wszystkie dokumenty, jak polisę, raport wartości i korespondencję z ubezpieczycielem.

- Przeczytaj swoją polisę, by znać procedury odwoławcze.

- Zapytaj ubezpieczyciela o szczegóły ustalenia wartości.

- Uzyskaj niezależną opinię eksperta, by wesprzeć swoją sprawę.

- Skonsultuj się z prawnikiem, jeśli potrzebujesz pomocy w odwołaniu.

Przestrzeganie tych kroków i zrozumienie swoich opcji pozwoli Ci skutecznie rozwiązać spór z ubezpieczycielem. Dzięki temu możesz osiągnąć uznanie wartości twojego pojazdu.

Jakie czynniki wpływają na wycenę?

Ostateczna wycena szkody zależy od wielu czynników. Stan techniczny pojazdu jest jednym z nich. Wycena szkody samochodowej to złożony proces.

Stan techniczny pojazdu

Stan techniczny pojazdu ma duży wpływ na wycenę. Im lepszy stan techniczny, tym wyższa wartość pojazdu. Rzeczoznawcy sprawdzają wiek, przebieg i stan poszczególnych części.

- Stan karoserii

- Stan silnika

- Stan układu jezdnego

Historia wypadków

Historia wypadków wpływa na wycenę. Pojazdy z wcześniejszymi wypadkami mają niższą wartość. Rzeczoznawcy analizują historię pojazdu.

- Analiza raportów z serwisów naprawczych

- Weryfikacja danych w bazach historii pojazdów

- Ocena śladów po wcześniejszych naprawach

Lokacja i ryzyko

Lokalizacja użytkowania wpływa na wycenę. Ryzyko związane z danym regionem wpływa na składkę ubezpieczeniową. To wpływa na wycenę szkody.

Wycena szkody samochodowej to złożony proces. Rozumiejąc te czynniki, możemy lepiej przygotować się do procesu wyceny.

Porady dla klientów przy wyborze wyceny

Wybór dobrej wyceny to klucz do sprawiedliwego odszkodowania. Przed złożeniem wniosku, warto znać kilka ważnych rzeczy.

Co należy wiedzieć przed złożeniem wniosku?

Przed wnioskiem, trzeba zrozumieć, co zawiera polisa ubezpieczeniowa. Ważne jest, aby znać kryteria oceny szkody. Trzeba mieć dokumenty, jak zdjęcia i raporty policyjne.

Znajomość ubezpieczenia OC i ubezpieczenia AC pomoże zrozumieć ochronę.

Jakie pytania zadać rzeczoznawcy?

Warto zapytać rzeczoznawcę o metodologię wyceny i usługi. Na przykład: „Jak ustalana jest wartość szkody?” lub „Czy możecie przedstawić przykłady poprzednich wycen?”

Pytaj też o doświadczenie i specjalizację w zakresie pojazdów.

Kiedy warto wziąć ze sobą niezależnego rzeczoznawcę?

Jeśli masz wątpliwości co do wyceny, warto zasięgnąć rady niezależnego rzeczoznawcy. Niezależny ekspert może dać obiektywną ocenę.

Decydując się na niezależnego, pomyśl o znaczącej kwocie odszkodowania lub sporym sporze z ubezpieczycielem.

Przykłady zrealizowanych wycen

Przedstawiamy kilka przykładów, które pokazują różnice w wycenach. Są one wynikiem różnych metod oceny. Te przykłady pomogą zrozumieć, jak ważne jest wybór właściwej firmy do wyceny.

Historia klientów z wyceną ubezpieczyciela

Jeden z naszych klientów otrzymał wycenę od ubezpieczyciela na 5 900 EUR. MOTOEXPERT ocenił naprawę na 8 000 EUR. To oznacza różnicę 2 100 EUR.

Klient był zaskoczony tą różnicą. Postanowił więc skorzystać z naszych usług. Ostatecznie zaoszczędził dużo pieniędzy i otrzymał lepszą jakość usług.

Przypadki korzystne dla klientów MOTOEXPERT

Kolejny klient otrzymał wycenę od ubezpieczyciela na 4 500 EUR. Po konsultacji z MOTOEXPERT, wartość naprawy wyniosła 11 800 EUR.

- Klient A: Wycena ubezpieczyciela – 5 900 EUR, MOTOEXPERT – 8 000 EUR

- Klient B: Wycena ubezpieczyciela – 4 500 EUR, MOTOEXPERT – 11 800 EUR

Wnioski z przeszłych doświadczeń

Analizując te przypadki, wyciągamy ważne wnioski. Różnice w wycenach mogą być duże. Wybór firmy do wyceny ma duży wpływ na koszty naprawy.

Zalecamy naszym klientom, aby nie zadowalać się pierwszą wyceną. Rozważmy skonsultowanie się z ekspertem, jak MOTOEXPERT. Dzięki temu będą mieli pewność, że otrzymują uczciwą wycenę.

Podsumowanie i rekomendacje

Po analizie wyceny ubezpieczyciela na 5 900 EUR i MOTOEXPERT na 11 800 EUR, mamy kluczowe wnioski. Wybór odpowiedniej wyceny jest ważny dla osób, które chcą otrzymać dobre odszkodowanie za szkody.

Kluczowe ustalenia

Wycena ubezpieczyciela może być niższa z powodu ograniczeń. Ubezpieczenia majątkowe i zdrowotne wymagają dokładnej analizy. To zapewnia pełne pokrycie kosztów dla klientów.

Co dalej po dokonaniu wyboru?

Po wyborze, klienci powinni dokładnie przeczytać warunki polisy. Ważne, aby zrozumieć wszystkie postanowienia. W razie wątpliwości, warto porozmawiać z niezależnym rzeczoznawcą.

Znaczenie wyboru

Wybór odpowiedniej wyceny, jak Ubezpieczyciel 5 900 EUR czy MOTOEXPERT 11 800 EUR, wpływa na wysokość odszkodowania. Świadomy wybór pozwala uniknąć niespodzianek w przyszłości.

FAQ

Co to jest wycena ubezpieczeniowa?

Dlaczego wycena ubezpieczyciela różni się od wyceny MOTOEXPERT?

Jak mogę sprawdzić, czy wycena ubezpieczyciela jest prawidłowa?

Czy warto zainwestować w usługi MOTOEXPERT?

Co zrobić w przypadku sporu z ubezpieczycielem?

Jakie pytania zadać rzeczoznawcy?

Czy mogę wziąć ze sobą niezależnego rzeczoznawcę?

Jak uniknąć opóźnień w procesie wyceny?

Jakie są potencjalne koszty ukryte w procesie wyceny?

Likwidacja szkody: samodzielnie czy z MOTOEXPERT?

Porównaj, zanim ubezpieczyciel zdecyduje za Ciebie.

| ✗ Samodzielnie (kalkulator / AI ubezpieczyciela) | ✓ Z MOTOEXPERT + rekomendowany Adwokat |

|---|---|

| Wycena rzeczoznawcy ubezpieczyciela — interes płatnika, ryzyko zaniżenia | Niezależna certyfikowana opinia techniczna — pełny kosztorys wg stawek rynkowych |

| Pominięte pozycje: utrata wartości, auto zastępcze, holowanie | Komplet roszczeń: utrata wartości pojazdu, auto zastępcze, koszty dodatkowe |

| Samotne negocjacje z ubezpieczycielem, bariera językowa | Obsługa po polsku + rekomendowany Fachanwalt für Verkehrsrecht do reprezentacji prawnej |

| Sztuczna inteligencja nie stanie za Tobą w sądzie — koszt błędu ponosisz Ty | Szkoda z OC sprawcy w Niemczech przy jednoznacznej odpowiedzialności: uzasadnione koszty rzeczoznawcy co do zasady pokrywa ubezpieczyciel sprawcy (§ 249 BGB) |