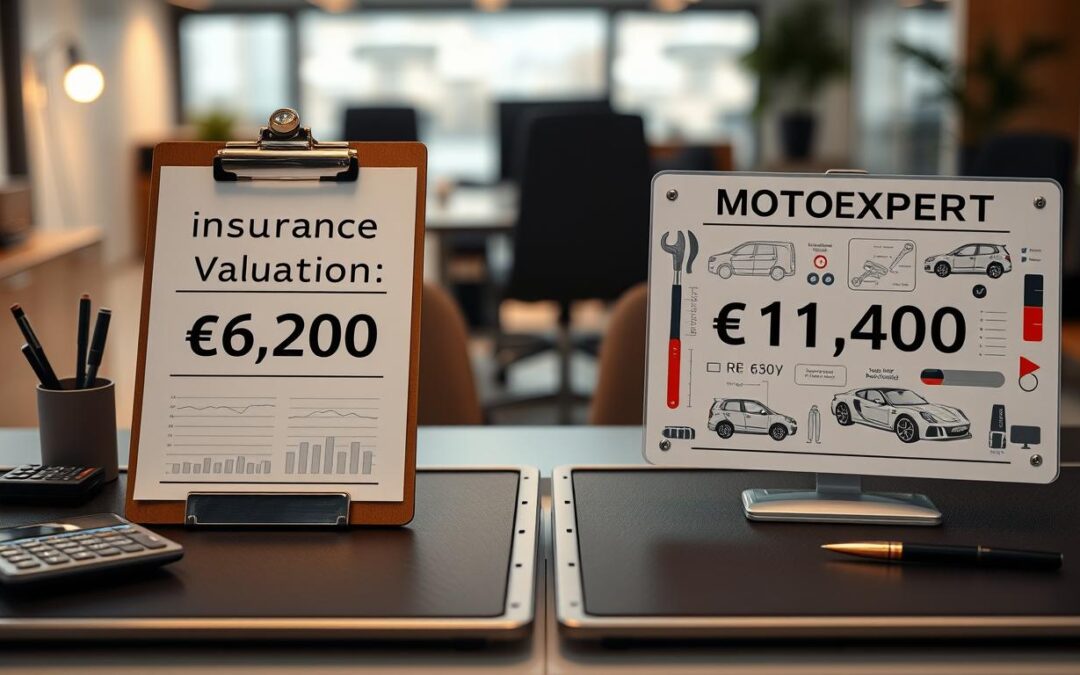

Wyobraź sobie, że otrzymałeś odszkodowanie znacznie mniejsze, niż się spodziewałeś. Różnica między wyceną ubezpieczyciela a MOTOEXPERT może być duża. Na przykład, w jednym przypadku wyniosła 6 200 EUR, a w drugim 11 400 EUR. Szczegóły znajdziesz tutaj.

Ta różnica może mieć duże znaczenie dla osób poszkodowanych. Może wpłynąć na wysokość otrzymanego odszkodowania ubezpieczeniowego. Dlatego ważne jest zrozumienie, dlaczego tak się dzieje.

My, eksperci, przyjrzymy się bliżej tej różnicy. Pokażemy, jak uzyskać sprawiedliwe odszkodowanie.

Kluczowe wnioski

- Różnica między wyceną ubezpieczyciela a MOTOEXPERT może wynosić nawet kilka tysięcy euro.

- Niezależna wycena może zapewnić sprawiedliwszą rekompensatę.

- Wysokość odszkodowania może mieć znaczący wpływ na poszkodowanego.

- Zrozumienie przyczyn rozbieżności w wycenach jest kluczowe.

- Korzystanie z usług niezależnych rzeczoznawców może być korzystne.

Porównanie wartości ubezpieczenia

Różnice w wycenach ubezpieczyciela i MOTOEXPERT wynikają z różnych metod i czynników. Wycena szkód jest kluczowa w procesie odszkodowania.

Dlaczego warto znać różnice?

Zrozumienie różnic w wycenie ubezpieczeniowej jest ważne dla poszkodowanych. Pozwala to na lepsze podejmowanie decyzji o odszkodowaniu.

Poszkodowani, którzy wiedzą o różnicach, mogą lepiej negocjować z firmami ubezpieczeniowymi. Wiedza o metodach wpływających na wartość szkody może znacząco zwiększyć odszkodowanie.

Jakie czynniki wpływają na wycenę?

Wycena szkód zależy od kilku czynników. Są to m.in. stan pojazdu przed wypadkiem, koszty naprawy i wartość rynkowa pojazdu.

- Stan pojazdu przed wypadkiem: Im lepszy stan, tym wyższa wartość.

- Koszty naprawy: Koszty części i robocizny wpływają na wycenę.

- Wartość rynkowa pojazdu: Porównanie z innymi podobnymi pojazdami na rynku.

Czym są ryzyka przy wycenie?

Ryzyka przy wycenie to możliwość zaniżenia wartości szkody przez ubezpieczyciela. Może to prowadzić do niewystarczającego odszkodowania.

Aby zrozumieć skalę tych różnic, przyjrzyjmy się poniższemu porównaniu:

| Cechy | Wycena Ubezpieczyciela | Wycena MOTOEXPERT |

|---|---|---|

| Wartość pojazdu | 6 200 EUR | 11 400 EUR |

| Metodologia wyceny | Własna metodologia | Specjalistyczne narzędzia |

| Koszty naprawy | Ograniczone do standardowych stawek | Zindywidualizowane koszty |

Zrozumienie systemu ubezpieczeń

Zrozumienie systemu ubezpieczeń w Niemczech jest bardzo ważne. To dotyczy wszystkich, którzy chcą znać zasady ubezpieczeń samochodowych. Niemiecki system ubezpieczeń opiera się na przepisach prawnych.

W Niemczech ubezpieczenia samochodowe obejmują różne rodzaje polis. Ubezpieczenie OC jest obowiązkowe dla właścicieli pojazdów. Chroni ono innych w przypadku wypadku.

Jak działa system ubezpieczeń w Niemczech?

Niemiecki system ubezpieczeń opiera się na przepisach prawnych. Ubezpieczyciele muszą wypłacać odszkodowania zgodnie z warunkami polis.

System ten zapewnia poszkodowanym odpowiednie odszkodowania. W przypadku wypadku, poszkodowany może ubiegać się o odszkodowanie od ubezpieczyciela winnego.

Kluczowe pojęcia w ubezpieczeniach

W ubezpieczeniach samochodowych w Niemczech ważne są kilka kluczowych pojęć. Ubezpieczenie samochodu może chronić przed różnymi ryzykami, jak szkody kolizyjne czy kradzież.

| Pojęcie | Opis |

|---|---|

| Ubezpieczenie OC | Obowiązkowe ubezpieczenie odpowiedzialności cywilnej, które chroni innych w przypadku wypadku. |

| Ubezpieczenie samochodu | Obejmuje różne rodzaje ryzyka związane z pojazdem, takie jak szkody kolizyjne lub kradzież. |

| Odszkodowanie | Wypłata finansowa dla poszkodowanego za szkody poniesione w wyniku wypadku. |

Zrozumienie tych pojęć jest kluczowe. Dzięki temu można być świadomym swoich praw i obowiązków w Niemczech.

Analiza wyceny ubezpieczyciela

Ubezpieczyciel oszacował szkodę na 6 200 EUR. Ale co to tak naprawdę oznacza? Ta kwota pochodzi z dokładnej analizy szkody przez ubezpieczyciela.

Co obejmuje kwota 6 200 EUR?

Kwota 6 200 EUR to podstawowe koszty naprawy. Zawiera części zamienne i robociznę potrzebną do naprawy.

Przykładowe koszty to:

- części zamienne: 3 000 EUR

- robocizna: 2 000 EUR

- materiały dodatkowe: 1 200 EUR

| Kategoria Kosztów | Wartość (EUR) |

|---|---|

| Części zamienne | 3 000 |

| Robocizna | 2 000 |

| Materiały dodatkowe | 1 200 |

| Razem | 6 200 |

Jakie są ograniczenia tej wyceny?

Ograniczenia wyceny mogą wynikać z różnych czynników. Na przykład, kwota 6 200 EUR może nie uwzględniać dodatkowych kosztów. Na przykład:

- wynajem samochodu zastępczego

- dodatkowe usługi naprawcze

- koszty związane z utratą wartości pojazdu

Warto dokładnie sprawdzić warunki polisy. To pomoże zrozumieć, co jest objęte odszkodowaniem, a co nie.

O MOTOEXPERT i ich podejście

MOTOEXPERT dokładnie analizuje pojazdy, aby określić ich wartość. Ich metody różnią się od standardowych używanych przez ubezpieczycieli. Dzięki temu mogą uzyskać różne wyniki wyceny.

Co oznacza wycena 11 400 EUR?

Wycena 11 400 EUR przez MOTOEXPERT bazuje na dokładnej ocenie stanu technicznego i historii pojazdu. Inne czynniki, które wpływają na wartość, są również brane pod uwagę. Ta kwota może lepiej odzwierciedlać rzeczywistą wartość pojazdu.

Podczas wyceny MOTOEXPERT uwzględnia wiele czynników. Są to:

- Stan techniczny pojazdu

- Histoire pojazdu

- Cechy dodatkowe i modyfikacje

- Aktualna wartość rynkowa

Jak MOTOEXPERT definiuje wartość pojazdu?

MOTOEXPERT definiuje wartość pojazdu przez kompleksową analizę. Przykładowe dane, które są brane pod uwagę podczas wyceny, to:

| Czynnik | Opis | Waga |

|---|---|---|

| Stan techniczny | Ocena stanu technicznego pojazdu | 30% |

| Histoire | Historia pojazdu, w tym liczba poprzednich właścicieli | 20% |

| Cechy dodatkowe | Modyfikacje i dodatkowe wyposażenie | 20% |

| Wartość rynkowa | Aktualna wartość rynkowa porównywalnych pojazdów | 30% |

Analiza ta pozwala MOTOEXPERT na dokładne określenie wartości pojazdów.

Rola rzeczoznawcy w procesie

Rzeczoznawcy, jak MOTOEXPERT, są kluczowi przy wycenie pojazdów. Analizują stan techniczny aut. Dzięki nim wartość pojazdu jest dokładnie określona.

Jakie są obowiązki rzeczoznawcy?

Rzeczoznawcy mają ważne zadania przy wycenie aut:

- Analiza stanu technicznego: Sprawdzają stan techniczny auta, jego historię i stan silnika.

- Określenie wartości: Na podstawie analizy, ustalają wartość auta, uwzględniając rynek.

- Dokumentacja: Tworzą raporty z wyceny, ważne w ubezpieczeniach.

Proces wyceny pojazdów przez rzeczoznawców

Wycena aut przez rzeczoznawców to skomplikowany proces. Wymaga specjalistycznej wiedzy. Oto jego kroki:

- Wstępna analiza: Rzeczoznawca ocenia ogólny stan auta.

- Szczegółowa inspekcja: Przeprowadza dokładną inspekcję, sprawdzając różne elementy auta.

- Raportowanie: Po inspekcji, tworzy raport z informacjami o stanie i wartości auta.

Rzeczoznawcy mają kluczową rolę w wycenie aut. Zapewniają dokładność i rzetelność. Ich praca jest ważna dla firm ubezpieczeniowych przy odszkodowaniach ubezpieczeniowych.

Różnice w podejściu do ubezpieczeń

Wyceny szkód przez ubezpieczycieli i rzeczoznawców różnią się. To wynika z różnych priorytetów i metod. Różnice te wpływają na decyzje ubezpieczeniowe i odszkodowania.

. In the foreground, a polished wooden desk with laptops, documents, and charts depicting insurance data. In the middle, a diverse group of business professionals in smart attire discussing over the desk, pointing at the charts. The background features a large window with cityscape views and soft, natural daylight illuminating the room. The atmosphere is serious yet collaborative, reflecting differences in insurance approaches. Use a wide-angle lens for an expansive view, with a slight depth of field to focus on the professionals, enhancing the image's insightful mood.")

Ubezpieczyciel a rzeczoznawca: różne perspektywy

Ubezpieczyciel chce zmniejszyć koszty. Rzeczoznawca dąży do dokładnej oceny szkód. To wynika z ich różnych celów i obowiązków.

Ubezpieczyciel zarządza ryzykiem i minimalizuje straty finansowe. Często to oznacza niższe wyceny szkód. Rzeczoznawca, jako niezależny ekspert, daje obiektywną ocenę wartości szkód. To może prowadzić do wyższych wycen.

Jak wyceny wpływają na decyzje ubezpieczeniowe?

Różnice w wycenach między ubezpieczycielem a rzeczoznawcą mają duży wpływ na decyzje ubezpieczeniowe. Wyższa wycena oznacza wyższe odszkodowanie, ale też wyższe składki ubezpieczeniowe.

Zrozumienie tych różnic jest kluczowe dla świadomych decyzji ubezpieczeniowych. Zarówno ubezpieczyciele, jak i rzeczoznawcy odgrywają ważną rolę. Ich różne podejścia powinny być brane pod uwagę przy podejmowaniu decyzji.

Znaczenie dokładnej wyceny

Dokładna wycena to podstawa, by otrzymać sprawiedliwe odszkodowanie. W przypadku ubezpieczenia samochodu, dokładna wycena pojazdu jest kluczowa. Zapewnia, że właściciel otrzyma właściwą odszkodowanie za szkody po kolizji czy innych uszkodzeniach.

Dlaczego warto zainwestować w rzetelną wycenę?

Rzetelna wycena może wydawać się droga, ale w dłuższej perspektywie oszczędza. Pomaga uniknąć sporów z ubezpieczycielem. Dzięki temu odszkodowanie jest zgodne z wartością pojazdu.

Jak dokładna wycena może zaoszczędzić pieniądze?

Dokładna wycena pozwala na uzyskanie odszkodowania adekwatnego do wartości pojazdu. Poniżej przedstawiamy przykładową tabelę, która pokazuje, jak oszczędzać:

| Wycena | Kwota Odszkodowania | Różnica |

|---|---|---|

| Ubezpieczyciel | 6,200 EUR | 5,200 EUR |

| MOTOEXPERT | 11,400 EUR |

Przykłady ze świata realnego

Ocena wartości szkody zależy od osoby, która ją przeprowadza. Może różnić się znacznie, jak pokazują różnice między 6 200 EUR a 11 400 EUR. Takie różnice mogą mieć duże znaczenie dla właścicieli pojazdów.

Czy 11 400 EUR jest uzasadnioną kwotą?

Wycena 11 400 EUR przez MOTOEXPERT może wydawać się za wysoka. Aby to zrozumieć, warto przyjrzeć się czynnikom wpływającym na tę wycenę.

- Szczegółowa analiza szkody: Rzeczoznawcy MOTOEXPERT mogli dokładniej przeanalizować szkodę. Uwzględnili wszystkie potrzebne naprawy.

- Wykorzystanie specjalistycznego sprzętu: Może MOTOEXPERT użył zaawansowanego sprzętu diagnostycznego. To pozwoliło na dokładniejszą ocenę szkody.

- Doświadczenie i wiedza: Rzeczoznawcy z MOTOEXPERT mają dużo doświadczenia. To pozwala im na dokładniejsze wyceny.

Analiza przypadków z rynku ubezpieczeń

Analizując przypadki z rynku ubezpieczeń, widzimy, że różnice w wycenach są częste. Nie są to izolowane przypadki.

- Wycena pojazdu po wypadku przez ubezpieczyciela była o 30% niższa niż wycena rzeczoznawcy.

- Właściciel pojazdu zdecydował się na niezależną wycenę. Okazało się, że pierwotna wycena była za niska.

- Ubezpieczyciel i rzeczoznawca mieli różne opinie na temat zakresu napraw.

Przykłady te pokazują, jak ważna jest dokładna i niezależna wycena.

Co robić, gdy wycena jest zbyt niska?

Gdy otrzymujemy wycenę, która wydaje się zbyt niska, warto rozważyć dodatkowe kroki. Niewłaściwa wycena może być frustrująca. Ale istnieją sposoby, aby ją zakwestionować.

Kroki po niewłaściwej wycenie

Po pierwsze, warto skontaktować się z ubezpieczycielem, aby dowiedzieć się, jak przebiegał proces wyceny. Możemy również poprosić o szczegółowe wyjaśnienie dotyczące poszczególnych elementów wyceny.

Jeśli nadal jesteśmy niezadowoleni, możemy skorzystać z usług niezależnego rzeczoznawcy. On może przeprowadzić własną wycenę. To może być szczególnie pomocne, gdy kwota odszkodowania jest znaczna.

| Krok | Opis |

|---|---|

| 1. Kontakt z ubezpieczycielem | Dowiadujemy się, jak przebiegał proces wyceny i prosimy o szczegółowe wyjaśnienie. |

| 2. Skorzystanie z usług rzeczoznawcy | Niezależny rzeczoznawca może przeprowadzić własną wycenę, co może pomóc w uzyskaniu sprawiedliwego odszkodowania. |

| 3. Negocjacje | Możemy podjąć negocjacje z ubezpieczycielem, aby uzyskać lepszą ofertę. |

Alternatywy dla niezadowolonych klientów

Dla klientów, którzy są niezadowoleni z wyceny, istnieją alternatywne rozwiązania. Możemy zdecydować się na negocjacje z ubezpieczycielem, aby uzyskać lepszą ofertę. Inną opcją jest poszukiwanie pomocy prawnej, jeśli uważamy, że nasze prawa zostały naruszone.

Warto również rozważyć odszkodowanie ubezpieczeniowe w innym zakładzie ubezpieczeniowym. Jeśli obecny nie spełnia naszych oczekiwań.

Podsumowanie i wnioski

Porównanie wycen ubezpieczyciela i rzeczoznawcy MOTOEXPERT pokazuje różnice. Ubezpieczyciel 6 200 EUR może wydawać się atrakcyjny. Ale może nie pokryć wszystkich kosztów naprawy.

Różnice w wycenie

Wybór metody wyceny ma duży wpływ na kwotę odszkodowania. Ubezpieczyciel 6 200 EUR może wydawać się korzystny. Ale może nie pokryć wszystkich kosztów naprawy.

Dalsze kroki

Zalecamy zwrócenie się o pomoc do niezależnych rzeczoznawców, jak MOTOEXPERT. Mogą zapewnić rzetelną wycenę. Negocjacje z ubezpieczycielem mogą być potrzebne, aby osiągnąć dobre rozwiązanie.

Wybór właściwej strategii jest kluczowy. Może pomóc w uzyskaniu sprawiedliwego odszkodowania.

FAQ

Co to jest ubezpieczenie OC i jak działa?

Dlaczego wycena ubezpieczyciela i rzeczoznawcy może się różnić?

Jakie są obowiązki rzeczoznawcy w procesie wyceny?

Co zrobić, gdy wycena ubezpieczyciela jest zbyt niska?

Dlaczego dokładna wycena jest ważna?

Jakie czynniki wpływają na wycenę szkód?

Jak MOTOEXPERT definiuje wartość pojazdu?

Likwidacja szkody: samodzielnie czy z MOTOEXPERT?

Porównaj, zanim ubezpieczyciel zdecyduje za Ciebie.

| ✗ Samodzielnie (kalkulator / AI ubezpieczyciela) | ✓ Z MOTOEXPERT + rekomendowany Adwokat |

|---|---|

| Wycena rzeczoznawcy ubezpieczyciela — interes płatnika, ryzyko zaniżenia | Niezależna certyfikowana opinia techniczna — pełny kosztorys wg stawek rynkowych |

| Pominięte pozycje: utrata wartości, auto zastępcze, holowanie | Komplet roszczeń: utrata wartości pojazdu, auto zastępcze, koszty dodatkowe |

| Samotne negocjacje z ubezpieczycielem, bariera językowa | Obsługa po polsku + rekomendowany Fachanwalt für Verkehrsrecht do reprezentacji prawnej |

| Sztuczna inteligencja nie stanie za Tobą w sądzie — koszt błędu ponosisz Ty | Szkoda z OC sprawcy w Niemczech przy jednoznacznej odpowiedzialności: uzasadnione koszty rzeczoznawcy co do zasady pokrywa ubezpieczyciel sprawcy (§ 249 BGB) |