Wyobraź sobie sytuację, w której Twoje odszkodowanie drogowe zależy od wyceny szkody samochodowej.

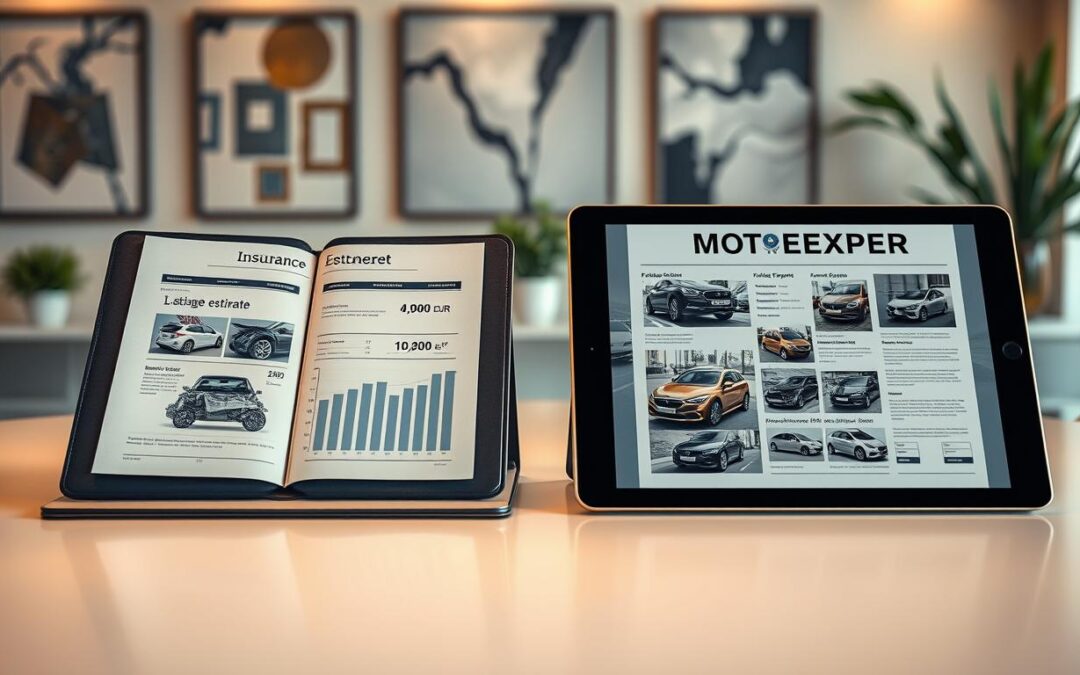

Nasze porównanie wyceny ubezpieczyciela w wysokości 4 900 EUR z wyceną rzeczoznawcy MOTOEXPERT w wysokości 10 200 EUR ujawnia znaczące różnice w ocenie szkód.

Różnice te mogą mieć znaczący wpływ na Twoje ubezpieczenie samochodu. W tym artykule wyjaśnimy, dlaczego te różnice występują i jak klienci mogą podjąć świadomą decyzję.

Kluczowe wnioski

- Różnice w wycenach mogą wpływać na odszkodowanie.

- Wycena MOTOEXPERT jest wyższa niż ubezpieczyciela.

- Porównanie jest kluczowe dla świadomych decyzji.

- Różnice w wycenach wynikają z różnych metod oceny.

- Klienci powinni być świadomi różnic w wycenach.

Wprowadzenie do wyceny szkód komunikacyjnych

Wycena szkód komunikacyjnych jest kluczowa, by otrzymać sprawiedliwe odszkodowanie. Proces ten wymaga dokładności i wiedzy. Rzeczoznawcy mają tu ważną rolę, dając obiektywne oceny wartości szkody.

Dlaczego wycena jest istotna?

Wycena szkód samochodowych ma duży wpływ na kwotę odszkodowania. Ubezpieczenia OC i ubezpieczenia AC różnią się zakresem objętym polisą. Dokładna wycena pomaga zrozumieć, co jest objęte polisą.

Rzeczoznawcy samochodowi są ekspertami. Mogą dokładnie ocenić zakres szkód i określić koszty naprawy. Ich opinie są ważne w sporach między ubezpieczonymi a ubezpieczycielami.

W jaki sposób działają rzeczoznawcy?

Rzeczoznawcy działają na zlecenie klientów, którzy chcą niezależnej oceny szkody. Ich zadaniem jest szczegółowa analiza szkody, określenie przyczyny i zakresu uszkodzeń oraz oszacowanie kosztów naprawy.

Poniższa tabela pokazuje różnice między działaniem rzeczoznawcy a ubezpieczyciela:

| Aspekt | Rzeczoznawca | Ubezpieczyciel |

|---|---|---|

| Cel | Niezależna ocena szkody | Określenie odszkodowania |

| Metodologia | Szczegółowa analiza techniczna | Wycena na podstawie ogólnych stawek |

| Zastosowanie | Pomoc w negocjacjach odszkodowawczych | Likwidacja szkody |

Wycena szkód komunikacyjnych to skomplikowany proces. Wymaga wiedzy i doświadczenia. Rzeczoznawcy samochodowi mają kluczową rolę, dając obiektywne oceny, które pomagają w uzyskaniu sprawiedliwego odszkodowania.

Porównanie wartości wyceny ubezpieczyciela i rzeczoznawcy

Porównanie wycen ubezpieczyciela i rzeczoznawcy jest bardzo ważne. Pokazuje różnice w ocenie szkody. Te różnice wynikają z innych metod oceny szkody.

Jak obliczana jest kwota przez ubezpieczyciela?

Ubezpieczyciel oblicza kwotę odszkodowania. Bierze pod uwagę zakres uszkodzeń i koszty naprawy. Ważne są ogólne zasady i wytyczne dotyczące ubezpieczeń majątkowych.

W tej pracy uwzględnia wiek pojazdu, jego stan przed szkodą i dostępność części zamiennych.

Co wpływa na wycenę MOTOEXPERT?

Wycena MOTOEXPERT bazuje na dokładnej analizie szkody. Uwzględnia specyfikę ubezpieczenia motocykla. Rzeczoznawcy liczą nie tylko koszty naprawy, ale także dodatkowe koszty.

- Szczegółowa analiza szkody

- Koszty naprawy i części zamiennych

- Wartość pojazdu przed i po naprawie

Dzięki tym różnicom, klienci lepiej rozumieją różnice w wycenach. Mogą podjąć świadomą decyzję o swoim roszczeniu.

Kryteria oceny w wycenie

W wycenie szkody ważne jest zrozumienie, co liczy strony. Ubezpieczyciel i rzeczoznawca mają swoje kryteria. Te kryteria różnią się.

Jakie faktory są brane pod uwagę przez ubezpieczyciela?

Ubezpieczyciel przygląda się kilku rzeczom. Na przykład:

- Wiek i stan techniczny pojazdu

- Rodzaj i zakres szkody

- Koszt naprawy lub wymiany części

- Wartość rynkową pojazdu

Na przykład, przy wycenie ubezpieczyciela na 4 900 EUR, te czynniki są ważne.

Zakres i metodologia rzeczoznawcy

Rzeczoznawca używa innej metody. Ta metoda to:

- Analizę dokumentacji pojazdu

- Wizualną inspekcję szkody

- Ustalenie wartości części i robocizny

Ta metoda pozwala dokładnie określić szkodę. Poniżej tabela pokazuje różnice w kryteriach oceny:

| Kryteria | Ubezpieczyciel | Rzeczoznawca |

|---|---|---|

| Wiek pojazdu | Tak | Tak |

| Rodzaj szkody | Tak | Tak |

| Wartość rynkowa | Tak | Tak |

| Metodologia oceny | Uproszczona | Szczegółowa |

Zrozumienie tych różnic jest kluczowe. Dzięki temu możemy poprawnie zinterpretować wyniki wyceny.

Rola rzeczoznawców w procesie odszkodowawczym

Rzeczoznawcy, jak MOTOEXPERT, mają wiedzę i doświadczenie. Pomagają dokładnie ocenić szkody samochodowe. Ich praca jest kluczowa, bo pomagają ustalić wartość szkody.

Analizują szkody dokładnie. Dzięki temu można dokładnie określić, jakie naprawy są potrzebne. Poszkodowani mogą więc liczyć na sprawiedliwe odszkodowanie, które pokryje koszty naprawy.

Kim są rzeczoznawcy i jakie mają uprawnienia?

Rzeczoznawcy to specjaliści z branży motoryzacyjnej. Mają odpowiednie kwalifikacje i doświadczenie. Posiadają uprawnienia do przeprowadzania szczegółowych ocen szkód.

Ich praca to rzetelna analiza stanu pojazdu przed i po szkodzie. Pozwala to dokładnie określić, jakie naprawy są potrzebne.

Jakie mają doświadczenie w branży motoryzacyjnej?

Rzeczoznawcy, jak MOTOEXPERT, mają duże doświadczenie. Pracowali przy wielu przypadkach szkód samochodowych. To pozwoliło im na zdobycie specjalistycznej wiedzy potrzebnej do dokładnej oceny szkód.

| Rzeczoznawca | Doświadczenie | Specjalizacja |

|---|---|---|

| MOTOEXPERT | 10+ lat | Szkody samochodowe |

| Inny Rzeczoznawca | 5+ lat | Szkody całkowite |

W procesie odszkodowawczym ich praca jest kluczowa. Dzięki nim poszkodowani mogą otrzymać odszkodowanie odpowiadające rzeczywistej wartości szkody.

Uzyskanie najlepszej wyceny – kluczowe strategie

By uzyskać dobre wyceny, trzeba dobrze przygotować się. Ważne jest, aby klienci znały kluczowe strategie.

Jakie dokumenty są potrzebne do składania wniosków?

Do wnioskowania o odszkodowanie potrzebne są pewne dokumenty. Należą do nich: polisa ubezpieczeniowa, dokumenty pojazdu, i dowód szkody. Ubezpieczyciele mogą też wymagać protokołu z wypadku i szacowania szkody od rzeczoznawcy.

- Polisa ubezpieczeniowa

- Dokumenty pojazdu

- Dowód szkody

- Protokół z wypadku

- Szacowanie szkody

Porady dotyczące kontaktu z rzeczoznawcą

Współpraca z rzeczoznawcą jest bardzo ważna. Oni mają wiedzę, by dokładnie ocenić szkodę. Klienci powinni być gotowi przedstawić szczegóły zdarzenia i dostarczyć potrzebne dokumenty.

„Współpraca z rzeczoznawcą to inwestycja w najwyższą jakość obsługi i rzetelność wyceny.”

Podsumowując, poniżej znajduje się tabela z kluczowymi elementami do uzyskania najlepszej wyceny:

| Dokument | Opis | Znaczenie |

|---|---|---|

| Polisa ubezpieczeniowa | Dokument potwierdzający zawarcie umowy ubezpieczenia | Wysokie |

| Dokumenty pojazdu | Dowód rejestracyjny, dowód zakupu itp. | Średnie |

| Dowód szkody | Zdjęcia, opisy, protokoły z miejsca zdarzenia | Wysokie |

Wpływ rodzaju szkód na wycenę

Rodzaj szkody ma duży wpływ na wycenę szkody komunikacyjnej. Wycena szkody zależy od wielu czynników. Ważne jest zrozumienie, jak różne rodzaje szkód wpływają na wycenę.

Czy szkody całkowite różnią się w wycenie?

Szkody całkowite, gdzie naprawa kosztuje więcej niż wartość pojazdu, różnią się od szkód częściowych. Ubezpieczyciele mają różne podejścia do wyceny szkód całkowitych. Biorą pod uwagę wartość rynkową pojazdu przed szkodą.

W przypadku szkód całkowitych, ubezpieczenie motocykla pokrywa wartość pojazdu przed szkodą. Wartość ta zależy od wieku, stanu technicznego i wartości rynkowej pojazdu.

Jakie są różnice między szkodami materialnymi a osobowymi?

Szkody materialne to uszkodzenia mienia, jak pojazdy. Szkody osobowe to obrażenia ciała. Wycena tych szkód różni się.

Szkody materialne wycenia się na podstawie kosztów naprawy lub wartości rynkowej. Szkody osobowe uwzględniają koszty leczenia i rehabilitacji.

Rozróżnienie między szkodami materialnymi a osobowymi jest kluczowe. Ubezpieczyciele muszą dokładnie ocenić rodzaj szkody. Dzięki temu zapewnią odpowiednie odszkodowanie.

Przykłady wycen z rynku niemieckiego

W Niemczech wyceny szkód samochodowych różnią się. Ubezpieczyciele i niezależni rzeczoznawcy mają inne metody. To wpływa na wysokość odszkodowania dla poszkodowanych.

Typowe kwoty odszkodowań w Polsce i Niemczech

Wyceny szkód w Polsce i Niemczech różnią się. Koszty napraw i wartości pojazdów są inne. Na przykład, ubezpieczyciel może wycenić szkodę na 4 900 EUR. Natomiast rzeczoznawca MOTOEXPERT może wycenić tę samą szkodę na 10 200 EUR.

Te różnice wynikają z różnych metod oceny szkód. Różne czynniki są uwzględniane podczas wyceny.

Analiza przypadków wycen ubezpieczycieli i rzeczoznawców

Analiza z rynku niemieckiego pokazuje, że różnice w wycenach wynikają z wielu czynników. Zakres uszkodzeń, koszty części zamiennych i metodyki są ważne.

- Rzeczoznawcy uwzględniają więcej szczegółów o pojazdzie i naprawach.

- Ubezpieczyciele używają ogólnych tabel kosztów napraw.

Zrozumienie tych różnic jest ważne dla poszkodowanych. Chcą oni uzyskać sprawiedliwe odszkodowanie.

Znaczenie rynku ubezpieczeń w Niemczech

Rynek ubezpieczeń w Niemczech jest bardzo ważny dla bezpieczeństwa finansowego ludzi. Jest to jeden z największych rynków ubezpieczeniowych w Europie. Charakteryzuje się wysokimi standardami i szerokim zakresem usług.

Jakie są obowiązki ubezpieczycieli?

Ubezpieczyciele w Niemczech muszą spełniać wiele zobowiązań. Przede wszystkim, muszą zapewnić, że klienci otrzymują odszkodowania w razie szkód. Ubezpieczyciele muszą też dobrze informować klientów o warunkach polis i procedurach odszkodowawczych.

Ich obowiązki to także:

- Zapewnienie jasności w zakresie cen i warunków ubezpieczenia

- Przestrzeganie zasad ochrony danych osobowych

- Utrzymanie wysokich standardów obsługi klienta

Trendy i zmiany w wycenach w ostatnich latach

Ostatnie lata przyniosły wiele zmian na rynku ubezpieczeń w Niemczech. Wzrosło znaczenie ubezpieczeń komunikacyjnych i OC. Ubezpieczyciele używają nowych technologii, jak analiza danych i sztuczna inteligencja, by lepiej oceniać ryzyko.

Te zmiany poprawiły efektywność i dokładność w wycenach szkód. Obserwujemy też tendencję do tworzenia polis dopasowanych do potrzeb klientów.

Podsumowując, rynek ubezpieczeń w Niemczech jest dynamiczny i zmienia się. Ubezpieczyciele muszą dostosowywać się do nowych trendów i regulacji, aby zapewnić klientom najlepszą ochronę.

Wnioski z porównania wycen

Porównanie wycen ubezpieczyciela i rzeczoznawcy pozwala nam wyciągnąć istotne wnioski. Dotyczą one procesu odszkodowawczego, szczególnie w kontekście ubezpieczenia samochodu.

Analiza różnic w wycenach jest kluczowa. Pomaga klientom zrozumieć, jak różne podejścia wpływają na wynik końcowy.

Co możemy wyciągnąć z analizy?

Analiza pokazuje, że różnice w wycenach wynikają z różnych metod. Ubezpieczyciele często są bardziej konserwatywni. Rzeczoznawcy uwzględniają dodatkowe czynniki wpływające na wartość pojazdu.

- Różnice w wycenach mogą sięgać nawet kilku tysięcy euro.

- Ubezpieczyciele często stosują bardziej konserwatywne podejście do wyceny.

- Rzeczoznawcy, z kolei, mogą uwzględniać dodatkowe czynniki wpływające na wartość pojazdu.

Wybór między ubezpieczycielem a rzeczoznawcą ma duży wpływ na ostateczne odszkodowanie. Szczególnie w przypadku ubezpieczeń AC.

Jak podjąć decyzję na podstawie wyceny?

Aby podjąć świadomą decyzję, klienci powinni rozważyć kilka czynników:

- Porównać wyceny uzyskane od różnych podmiotów.

- Zrozumieć metodologię stosowaną przez ubezpieczyciela i rzeczoznawcę.

- Ocenić, które czynniki są najważniejsze w ich indywidualnej sytuacji.

Ostatecznie, zrozumienie różnic w wycenach pozwoli klientom na bardziej świadome decyzje dotyczące ich ubezpieczenia samochodu.

Często zadawane pytania (FAQ)

Rozbieżności w wycenach szkód komunikacyjnych mogą być frustrujące. Odpowiadamy na najczęściej zadawane pytania o procedurę odwoławczą i rozbieżności w wycenach.

Jak odwołać się od wyceny ubezpieczyciela?

Jeśli nie zgadzasz się z wyceną ubezpieczyciela, możesz zwrócić się o pomoc do rzeczoznawcy. Na przykład, MOTOEXPERT wycenił szkodę na 10 200 EUR. Ubezpieczenia majątkowe wymagają dokładnej dokumentacji.

Zbierz wszystkie potrzebne dokumenty, w tym raport rzeczoznawcy. Potem skorzystaj z prawa do odwołania się do ubezpieczyciela.

Co zrobić w przypadku rozbieżności w wycenach?

Rozbieżności między wyceną ubezpieczyciela a rzeczoznawcy mogą wynikać z różnych metod. Ważne jest zrozumienie, jakie kryteria oceny stosują obie strony.

Jeśli różnice są duże, rozważ zasięgnięcie opinii dodatkowego rzeczoznawcy. Może też być pomocna mediacja.

FAQ

Co zrobić, gdy ubezpieczyciel i rzeczoznawca mają różne wyceny szkody?

Jakie dokumenty są potrzebne do składania wniosków o odszkodowanie?

Jak mogę upewnić się, że otrzymam sprawiedliwe odszkodowanie?

Czy rodzaj szkody ma wpływ na wycenę?

Jakie są obowiązki ubezpieczycieli na rynku niemieckim?

Jak mogę podjąć świadomą decyzję na podstawie wyceny?

Czy mogę odwołać się od wyceny ubezpieczyciela?

Likwidacja szkody: samodzielnie czy z MOTOEXPERT?

Porównaj, zanim ubezpieczyciel zdecyduje za Ciebie.

| ✗ Samodzielnie (kalkulator / AI ubezpieczyciela) | ✓ Z MOTOEXPERT + rekomendowany Adwokat |

|---|---|

| Wycena rzeczoznawcy ubezpieczyciela — interes płatnika, ryzyko zaniżenia | Niezależna certyfikowana opinia techniczna — pełny kosztorys wg stawek rynkowych |

| Pominięte pozycje: utrata wartości, auto zastępcze, holowanie | Komplet roszczeń: utrata wartości pojazdu, auto zastępcze, koszty dodatkowe |

| Samotne negocjacje z ubezpieczycielem, bariera językowa | Obsługa po polsku + rekomendowany Fachanwalt für Verkehrsrecht do reprezentacji prawnej |

| Sztuczna inteligencja nie stanie za Tobą w sądzie — koszt błędu ponosisz Ty | Szkoda z OC sprawcy w Niemczech przy jednoznacznej odpowiedzialności: uzasadnione koszty rzeczoznawcy co do zasady pokrywa ubezpieczyciel sprawcy (§ 249 BGB) |